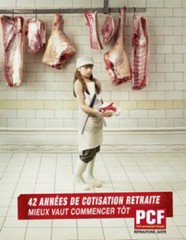

Mardi 25 mai, les communistes de Châteauneuf appellent la population de la commune à un rendez-vous citoyen place de la mairie entre 18 heures et 19 heures. Une sorte de rencontre choc pour dire haut et fort et surtout de manière intelligible qu'il n'y aura pas d'avancée dans notre société sans une retraite pour toutes et tous à 60 ans avec un taux de remplacement d'activité au moins égal à 75 % de son dernier revenu, avec au minimum comme le propose et l'avance la CGT une pension minimum de 1 500 euros.

Mardi 25 mai, les communistes de Châteauneuf appellent la population de la commune à un rendez-vous citoyen place de la mairie entre 18 heures et 19 heures. Une sorte de rencontre choc pour dire haut et fort et surtout de manière intelligible qu'il n'y aura pas d'avancée dans notre société sans une retraite pour toutes et tous à 60 ans avec un taux de remplacement d'activité au moins égal à 75 % de son dernier revenu, avec au minimum comme le propose et l'avance la CGT une pension minimum de 1 500 euros.

C'est un rendez-vous spécial, rapide mais fort d'un élan solidaire pour se retrouver à un point précis en un lieu donné sur un temps fixe et court.

La crise des retraites plonge dans la crise systémique du capitalisme. Avec la course à « l'argent pour l'argent », les énormes potentiels de productivité des technologies informationnelles sont gâchés et tendent à détruire l'emploi, ce qui augmente le chômage et tire vers le bas la masse salariale, d'où l'insuffisance croissante des débouchés, tandis que le « cash » ainsi réalisé par les groupes va de plus en plus à la spéculation.

Le recours massif au crédit et à l'endettement a permis, cependant, des années durant, de maintenir une demande apparente dans les pays développés... jusqu'à l'éclatement de la crise financière de 2008-2009. Les aides publiques colossales alors accordées aux banques, sans changement des critères du crédit, ont servi, en Europe particulièrement, à relancer la spéculation et non l'emploi et la croissance réelle.

D'où l'ampleur inédite du surendettement public des États de la zone euro, au-delà de la Grèce, et donc de la crise de l'euro lui-même. L'attaque contre les retraites est inscrite en contrepartie du dispositif de 750 milliards d'euros décidé par l'Union européenne pour assurer le remboursement des créanciers : il s'agit de diminuer la part, dans les richesses produites, des prélèvements publics et sociaux (impôts+cotisations) nécessaires au financement des dépenses sociales (retraites, santé…) afin de laisser s'envoler la part des prélèvements financiers (intérêts+dividendes).

Cela pèsera sur l'activité et relancera la spéculation. Au contraire, une autre création monétaire de la BCE et un fonds européen de développement social peuvent favoriser le progrès social dans l’UE, dont de bonnes retraites.

Si l’accroissement de la part des 60 ans et plus dans la population totale est une réalité, il faut sortir du fatalisme des projections démographiques.

Selon le COR, elle devrait passer de 20 % à 32 % en 2050 (+ 50 %) et on passerait à 1,2 cotisant en 2050 par retraité, pour 1,8 en 2005. Mais contrairement aux hypothèses démographiques catastrophistes antérieures, on assiste à une remontée de l’indice de fécondité : de 1,65 en 1974 à 2,09 enfants par femme d’âge fécond en 2010, soit pratiquement le taux de renouvellement des générations : 2,1. Ainsi le déclin annoncé de la population active a été retardé. De même, on peut estimer l'augmentation du besoin de financement lié à la démographie à 150 % de 1949 à 2009. Mais les richesses produites ont, sur cette période, cru de 645 % en volume, soit une croissance de 400 % par personne d'âge actif.

Une politique familiale moderne pourrait contribuer à créer la force de travail et donc les cotisants de demain, permettant de garantir le financement des retraites. Ceci impliquerait aussi de relever le nombre d’actifs cotisants en faisant reculer les exclusions sociales et en relevant le taux d’emploi des femmes, ce qui nécessiterait un service public de la petite enfance pour assurer les formules de garde des enfants. Sans oublier un possible recours à l’immigration, mais dans de tout autres conditions.

Répondre aux besoins liés à la démographie. L’accroissement de l’espérance de vie est un fait positif. Politique familiale moderne, formation, salaires et emploi sont au coeur du financement des retraites.

Les cotisations sociales sont calculées sur la base des salaires versés dans chaque entreprise. Mais elles sont prélevées sur la valeur ajoutée, c’est une part de la VA, hors salaires et donc prélevée sur les profits (valeur ajoutée = salaires+profits).

Ce système permet d'utiliser une partie des profits des entreprises et des richesses créées par les salariés pour financer, de façon mutualisée, un revenu pour chaque salarié retraité tout le long de sa vie hors activités professionnelles, hors subordination vis-à-vis d'un employeur, en solidarisant les salariés et les retraités. Ainsi, les entreprises sont incitées à gagner en productivité autrement qu'en faisant pression sur les salaires et l'emploi et au contraire en participant au développement des prestations retraite.

Celles-ci permettent de remplacer les salariés âgés et de renouveler la force de travail. La proposition, défendue par le PS, tendant à introduire la valeur ajoutée dans la base de calcul des cotisations patronales rendrait ces dernières dépendantes aussi des profits. La base VA serait beaucoup moins fiable que la base salaire, beaucoup plus fraudable. De même, la proposition tendant à remplacer le financement actuel des retraites par l'impôt, comme a commencé de le faire la CSG, le coupe du lien décisif à l'entreprise.

C'est aussi ce but que visent les exonérations de cotisations sociales patronales, dénommées « charges patronales » pour mieux faire croire qu'elles étouffent les entreprises. Alors que ce sont les charges financières du crédit et des dividendes qui sont écrasantes. En 2008, elles s’élevaient à 359 milliards d'euros soit 36,2 % de la valeur ajoutée des sociétés non financières contre 15,2 % seulement pour les cotisations sociales (151 milliards).

Les 3 réformes Balladur (1993), Fillon (2003) et le rendez-vous de 2008 ont imposé :

En 1993 :

• 40 années de cotisation au lieu de 37,5 années pour une retraite à taux plein.

• Passage des 10 aux 25 meilleures années pour le calcul de la pension aboutissant à la baisse automatique des pensions.

• Indexation des retraites sur les prix et non plus sur les salaires, conduisant à une perte de pouvoir d’achat de la retraite.

En 2003 :

• Alignement de la durée de cotisation des fonctionnaires pour une retraite à taux plein, et nouvel allongement pour tous les régimes jusqu’à 41 ans en 2012, voire 42 en 2020.

• Réduction des pensions.

• Asphyxie du financement de la retraite par répartition.

• Incitation au recours à la capitalisation.

En 2008 :

• Alignement des régimes spéciaux (SNCF, EDF-GDF, RATP) sur le régime général.

• Durée de cotisation portée à 41 ans de cotisations pour tous en 2012

Toutes ces mesures convergentes visant la régression des pensions et à l’allongement de la durée de cotisations ont dégradé l’« équilibre financier ».

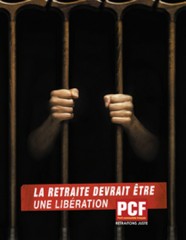

Maintenant on veut aller beaucoup plus loin : repousser l’âge de la retraite, accroître la durée de cotisation, réduire le niveau des pensions. L’idée, archirabâchée, d’un partage des efforts avec un prélèvement sur les plus fortunés est un leurre visant à faire avaler la couleuvre de l’augmentation des annuités. Le débat sur un vrai financement pour garantir la répartition est interdit, afin de monter les régimes par capitalisation. Face au sacrifice des jeunes, grandes victimes du projet de Sardonyx, la solidarité entre les générations et l’action doivent se renforcer.

C’est pourquoi le PCF propose :

-

La prise en compte de la pénibilité et des carrières longues ;

-

Le maintien de l’âge légal à 60 ans avec les garanties pour une retraite à taux plein et des 6 derniers mois comme salaire de référence ;

-

Le retour aux 37,5 annuités pour tous, y compris les fonctionnaires pour le calcul d’une pension complète avec 75 % du salaire minimum, la revalorisation des basses retraites ;

-

L’augmentation des salaires, la reconnaissance des qualifications et des créations d’emplois qui permettront le renouvellement générationnel et faciliteront l’équilibre des comptes et caisses ;

-

L’intégration des primes, dans le calcul de la retraite, et leur assujettissement complet aux cotisations ;

-

La prise en compte des années de formation pour la durée de cotisations.

-

Faire cotiser les revenus financiers des entreprises et des banques au même taux que la cotisation sociale patronale assise sur les salaires.

-

Principe des cotisations sociales. Celles-ci doivent rester fonction des salaires versés dans chaque entreprise. Mais le taux des cotisations patronales serait modulé selon le rapport « salaires / valeur ajoutée ». Cela responsabiliserait socialement les entreprises en les incitant à augmenter la part des salaires dans la valeur ajoutée (politique salariale, emplois, qualifications) ; à gagner en productivité en baissant d'autres coûts dans l'entreprise que les coûts salariaux : les coûts en capital ; à ne pas céder aux sirènes de la croissance financière des capitaux (OPA, placements financiers, spéculations, exportations de capitaux…).

L’objectif de ces deux propositions serait d’augmenter fortement les recettes de cotisations sociales avec un effet de ciseaux positif. Dans un premier temps, la « taxation » des revenus financiers rapporterait beaucoup (22 milliards d'euros pour les retraites), puis, dissuadant progressivement les entreprises d'en rechercher, son rendement tendrait à diminuer. Simultanément, la modulation de la cotisation patronale rapporterait de plus en plus, au-delà de ce que rapporterait aujourd'hui la « taxation » des revenus financiers, en enclenchant une autre logique de la croissance et de la gestion des entreprises, centrée sur le développement des emplois, des salaires et prestations sociales.

On mettrait fin aux exonérations de cotisations patronales (30 milliards d'euros), le montant de l’argent public gâché pour les compenser pourrait être alloué à un Fonds national pour développer l’emploi et la formation, base des cotisations sociales.

Ce Fonds impulserait un nouveau crédit pour l'investissement, à taux d'intérêt d’autant plus abaissé que les entreprises font de l’emploi. Cela devrait favoriser la base emploi et salaire de la retraite par répartition.

Au-delà de la valeur ajoutée normale des entreprises, il convient d’ajouter des cotisations retraite sur leurs profits financiers.